หลักเกณฑ์การหักค่าลดหย่อนค่าซื้อสินค้าเกี่ยวกับการศึกษาและกีฬา ปี 2562

16 มิ.ย. 2562 เวลา 22:20 | อ่าน 1,980

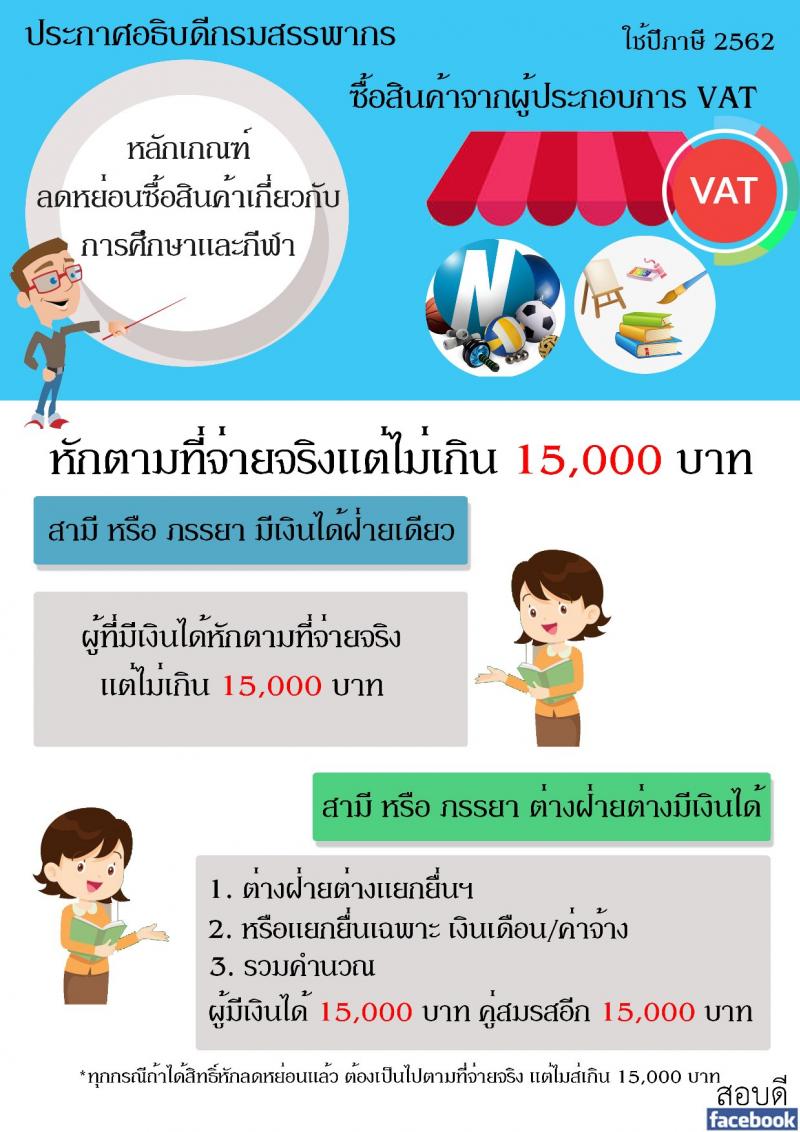

1. สำหรับบุคคลธรรมดาเท่านั้น หักตามที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

2. กรณีสามีหรือภรรยา มีเงินได้ฝ่ายเดียว ให้ผู้มีเงินได้ยกเว้นภาษีตามจ่ายจริงแต่ไม่เกิน 15,000 บาท

3. กรณีต่างฝ่ายต่างมีเงินได้

- ต่างฝ่ายต่างยื่นเงินได้ของตัวเอง หรือ แยกยื่นเฉพาะส่วนที่เป็นเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร ให้ต่างฝ่ายต่างหักตามจ่ายจริงแต่ไม่เกิน 15,000 บาท

- ตกลงยื่นรวมกัน ให้ผู้ยื่นแบบฯ หักตามที่ตนเองจ่ายแต่ไม่เกิน 15,000 บาท และในส่วนของคู่สมรสให้หักตามที่จ่าย แต่ไม่เกิน 15,000 บาท

4. ซื้อจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร

5. อุปกรณ์กีฬาแต่ไม่รวมถึงอุปกรณ์อิเล็กทรอนิกส์, เครื่องแต่งกายสำหรับการศึกษา, อุปกรณ์กีฬา, เครื่องแต่งกายสำหรับการเล่นกีฬา

** อุปกรณ์อิเล็กทรอนิกส์ข้างต้น หมายถึง คอมพิวเตอร์ อุปกรณ์คอมพิวเตอร์และส่วนประกอบคอมพิวเตอร์ เครื่องพิมพ์ โทรทัศน์ โทรศัพท์เคลื่อนที่ กล้องถ่ายรูป ส่วนประกอบและอุปกรณ์ของกล้องถ่ายรูป หรือเครื่องเล่นแผ่นซีดีหรือแผ่นซีดี

มาใหม่

เช็กเลย.. 30 บาทรักษาทุกที่ยุคใหม่..เข้าถึงการรักษาง่ายกว่าที่คิด..ทั้งประเทศ แค่ใช้บัตรประชาชน ใบเดียวสังเกตสัญลักษณ์ 30 บาทรักษาทุกที่

36 6 ม.ค. 2568

ดวงกับดาวประจำวันที่ 5-11มกราคม 2568

50 5 ม.ค. 2568

สอบภาค ก พิเศษ 2568 สำหรับส่วนราชการต่าง ๆ ประจำปี 2568

398 3 ม.ค. 2568

ลดหย่อนภาษีเงินได้บุคคลธรรมดา ปีภาษี 2567 ยื่นได้ตั้งแต่ 1 ม.ค. 68 - 8 เม.ย. 68

191 2 ม.ค. 2568

ปีใหม่แล้ว..วัยรุ่น.. รัฐบาลชวนเปลี่ยนเงินซื้อบุหรี่ไฟฟ้าเป็นเงินออม สร้างรากฐานที่มั่นคงของครอบครัวในอนาคต

32 2 ม.ค. 2568

ประกาศสำนักงาน ก.พ. เรื่อง รับสมัครสอบเพื่อวัดความรู้ความสามารถทั่วไปด้วยระบบอิเล็กทรอนิกส์ ประจำปี 2568 (e-Exam)

275 25 ธ.ค. 2567

ช้อปดีมีคืน กรมสรรพากรเดินหน้าต่อ Easy E-Receipt 2.0 ลดหย่อนสูงสุด 50,000 บาท เฉพาะที่ได้รับ e-Tax Invoice หรือ e-Receipt เท่านั้น เริ่ม 16 มกราคม 2568 ถึง 28 กุมภาพันธ์ 2568

352 24 ธ.ค. 2567

ครม.เคาะเพิ่มเงินสงเคราะห์บุตรเป็น 1,000 บาท เริ่ม 1 ม.ค.2568

102 17 ธ.ค. 2567

สอบภาค ก. ปี 2568 กำลังจะมาแล้วว เตรียมตัวกันให้พร้อม

267 17 ธ.ค. 2567

ธ.ก.ส. ออกมาตรการช่วยเหลือพี่น้องเกษตรกรชาวใต้ เลื่อนเวลาชำระหนี้สูงสุดไม่เกิน 1 ปี และไม่คิดดอกเบี้ยปรับเกษตรกรแจ้งความประสงค์ได้ที่ ธ.ก.ส ในพื้นที่ ถึง 31 มกราคม 2568

879 5 ธ.ค. 2567

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน