ภาษีที่ดินและสิ่งปลูกสร้าง มีผลบังคับตั้งแต่วันที่ 13 มีนาคม 2562 และเริ่มจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตั้งแต่ 1 มกราคม 2563

19 พ.ย. 2562 เวลา 20:55 | อ่าน 1,509

ใช้ระยะเวลานานกว่า 30 ปี ในการผลักดันจนผ่านเป็นกฎหมาย เพื่อทดแทนภาษีโรงเรือนและที่ดินเก่าที่ไม่เหมาะกันสภาวะการณ์ปัจจุบันที่เปลี่ยนไป รวมทั้งมีส่วนช่วยลดความเลื่อมล้ำและเพ่ิมความเป็นธรรมสำหรับประชาชนด้วย

ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ใช้จริง ปี2563

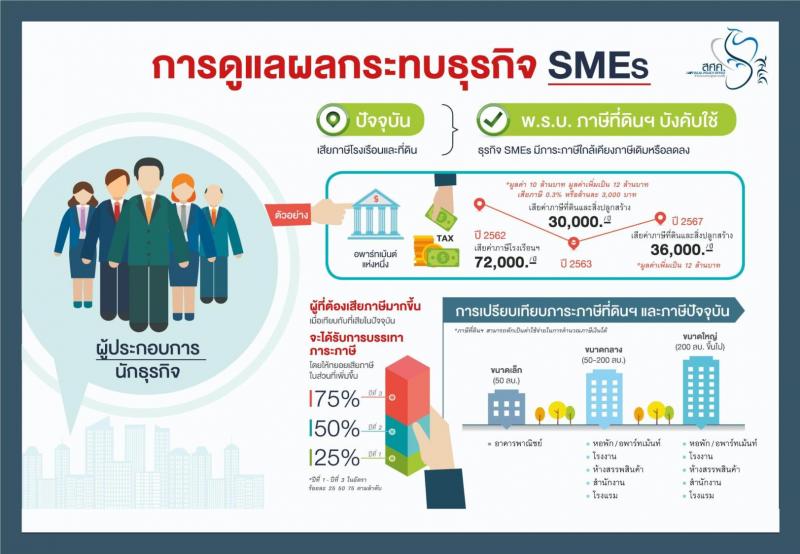

พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ 2563 ที่จะผลบังคับใช้ในวันที่ 1 มกราคม 2563 เพื่อเพิ่มประสิทธิภาพการจัดเก็บรายได้ขององค์กรปกครองส่วนท้องถิ่น ลดความเหลี่อมล้ำให้สังคม ลดปัญหาการกักตุนเก็งกำไร และกระตุ้นให้มีการใช้ประโยชน์ที่ดินนั้นสามารถจำแนกตามประเภทของทรัพย์สินได้ดังนี้

ที่ดินหรือสิ่งปลูกสร้างที่ประกอบเกษตรกรรม

มูลค่าไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.01%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 500 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.07%

มูลค่าเกิน 1,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

ที่ดินหรือสิ่งปลูกสร้างที่เป็นที่อยู่อาศัย

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.02%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.03%

มูลค่าเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.05%

มูลค่าเกิน 100 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1% ทั้งนี้ในกรณีบ้านหลังหลัก

หากเป็นเจ้าของบ้านและเจ้าของที่ดิน ให้ได้รับการยกเว้นภาษี 50 ล้านบาทแรก ส่วนกรณีเป็นเจ้าของเฉพาะบ้านอย่างเดียว ได้รับการยกเว้นภาษี 10 ล้านบาท

ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ที่ดินเพื่อการพาณิชยกรรมและอุตสาหกรรม

มูลค่าไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

มูลค่าเกิน 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

มูลค่าเกิน 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

มูลค่าเกิน 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6% มู

ลค่าเกิน 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

ที่ดินหรือสิ่งปลูกสร้างที่รกร้างว่างเปล่าหรือไม่ได้ทำประโยชน์

คิดอัตราภาษีเริ่มต้นที่ 0.3% และเก็บเพิ่ม 0.3% ทุกๆ 3 ปี

ข้อมูลจาก สำนักงานเศรษฐกิจการคลัง และหน่วยเครื่องมือกลาง คณะวิทยาศาสตร์

มาใหม่

ดวงกับดาวประจำวันที่ 20-26 เมษายน 2568

73 20 เม.ย. 2568

เตือน!!! หลังเล่นน้ำสงกรานต์ เฝ้าระวัง 5 โรคยอดฮิต แนะนำหากมีอาการรีบพบแพทย์

118 19 เม.ย. 2568

เริ่ม 1 พ.ค.นี้ นทท.ชาวต่างชาติเดินทางเข้าไทย ต้องลงทะเบียนบัตรตม.6 แบบดิจิทัล หรือ TDAC ล่วงหน้า อย่างน้อย 3 วันก่อนเดินทาง ตามกฎใหม่ ตม.

24 19 เม.ย. 2568

เตือนคุณครู..!! เปิดเทอมนี้ ครูทุกคนต้องมี “ใบอนุญาตประกอบวิชาชีพครู” แนะ ครูรีบต่ออายุใบอนุญาตประกอบวิชาชีพ หลังคุรุสภาออกมาตรการ 5 ต. คุมเข้มทุกโรงเรียนทั่วไทย

110 19 เม.ย. 2568

ออกกำลังกายแล้วปวดกล้ามเนื้อจริงๆ แล้วควรหยุดพักจริงไหม?

38 17 เม.ย. 2568

ค่าตอบแทนพนักงานราชการ 2568 ใช้ในปัจจุบัน

429 17 เม.ย. 2568

สงกรานต์สุดคึกคัก! นักท่องเที่ยวต่างชาติทะลุเฉลี่ยวันละกว่าแสนคน เพิ่มขึ้นกว่า 10% รัฐบาลยืนยันเดินหน้าหนุนท่องเที่ยวไทยตลอดปี 2568

125 16 เม.ย. 2568

สงกรานต์ไป-กลับต้องปลอดภัย! รัฐบาลสั่งเข้มดูแลประชาชนเดินทางกลับ ตรวจเข้มความปลอดภัยทุกเที่ยวเสริมจุดต่อเชื่อมขนส่งสาธารณะ อำนวยความสะดวกครบวงจร

157 16 เม.ย. 2568

เตือน! นักดื่ม มีเพศสัมพันธ์ไม่ป้องกัน เสี่ยงติดเชื้อเอชไอวี แนะทานยา PEP ภายใน 72 ชั่วโมง รับบริการได้ที่ รพ.สังกัด สธ.

182 16 เม.ย. 2568

ปลัด สธ. แถลงอุบัติเหตุช่วงสงกรานต์ วันแรกเกิดอุบัติเหตุ 211 ครั้ง ส่วนใหญ่จากขับรถเร็วเกิน เตือนการใช้ยาคลายกล้ามเนื้อ อาจทำให้ง่วงและเกิดอุบัติเหตุได้

60 12 เม.ย. 2568

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน