ขยายเวลาเพิ่ม e-Withholding Tax ได้ 2% ถึงสิ้นปี 2565 พร้อมรับสิทธิ์หักรายจ่าย 2 เท่า สำหรับการลงทุนพัฒนาระบบ

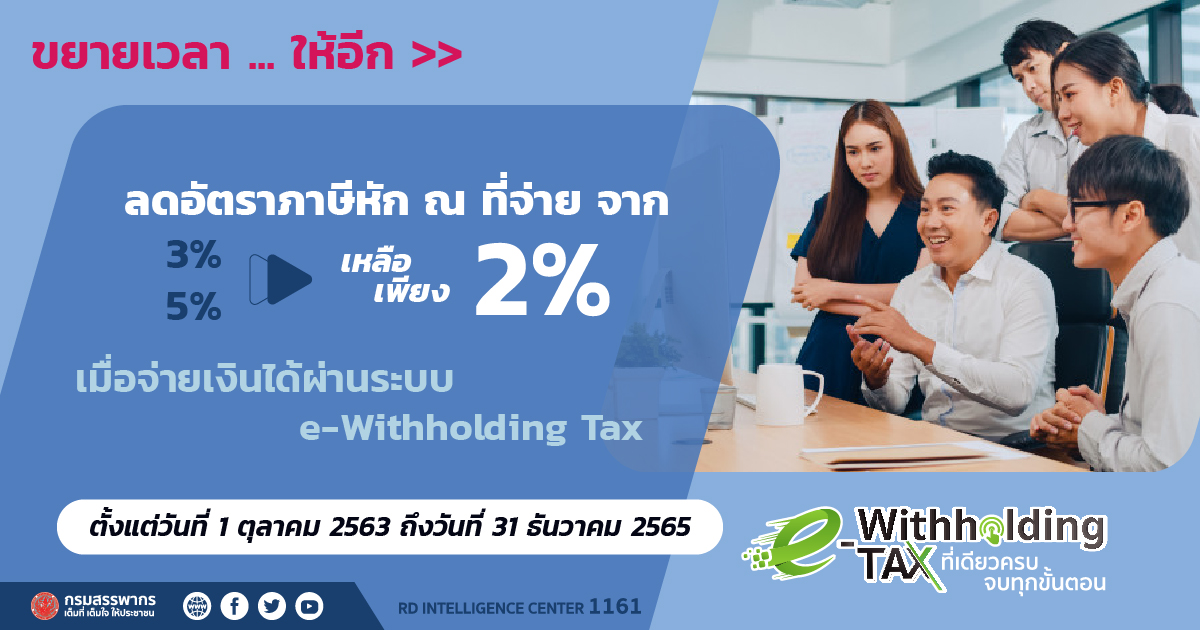

ในการประชุม ครม.เมื่อวันที่ 12 ม.ค.2564 ได้มีมติเห็นชอบมาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax) โดยลดอัตราภาษีหัก ณ ที่มีอัตรา 5% และ 3% เหลือ 2% สำหรับการจ่ายเงินได้พึงประเมินผ่านระบบ e-Withholding Tax

ดร.เอกนิติ นิติทัณฑ์ประภาศ อธิบดีกรมสรรพากร เปิดเผยว่า ในการประชุมคณะรัฐมนตรีเมื่อวันที่ 12 มกราคม 2564 ได้มีมติเห็นชอบมาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax) โดยลดอัตราภาษีหัก ณ ที่มีอัตรา 5% และ 3% เหลือ 2% สำหรับการจ่ายเงินได้พึงประเมินผ่านระบบ e-Withholding Tax ตั้งแต่วันที่ 1 ตุลาคม 2563 – 31 ธันวาคม 2565 ซึ่งจะช่วยคืนสภาพคล่องให้แก่ประชาชนและผู้ประกอบการ ทำให้มีกระแสเงินสดหมุนเวียนในระบบเศรษฐกิจกว่า 24,840 ล้านบาท

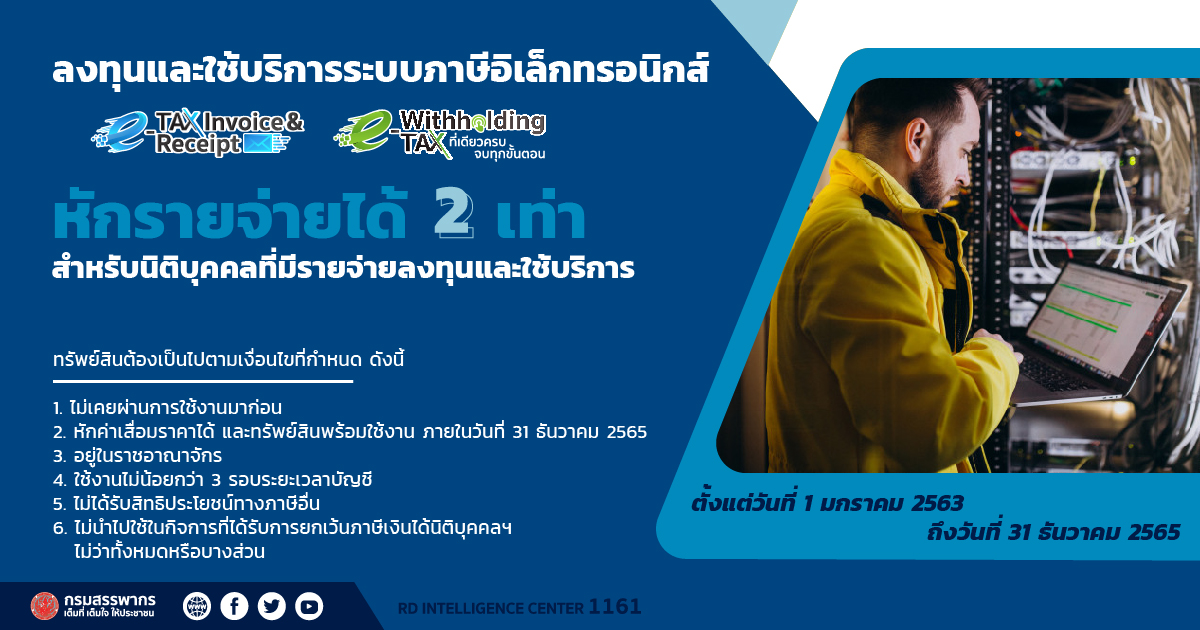

ดร.เอกนิติฯ กล่าวเพิ่มเติมว่า คณะรัฐมนตรีได้เห็นชอบมาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถนำรายจ่ายจากการลงทุน และการใช้บริการระบบ e-Withholding Tax หรือระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) มาหักเป็นรายจ่ายได้ 2 เท่า ตั้งแต่วันที่ 1 มกราคม 2563 – 31 ธันวาคม 2565 ซึ่งจะช่วยให้ภาคเอกชนมีต้นทุน และภาระในการจัดทำ และการจัดเก็บเอกสารรวมทั้งการปฏิบัติหน้าที่ทางภาษีลดลง นอกจากนี้ยังเป็นการส่งเสริมเศรษฐกิจดิจิทัลและการแปลงเป็นดิจิทัลของทั้งภาครัฐและภาคเอกชน สนับสนุนนโยบายประเทศไทย 4.0 และเสริมสร้างขีดความสามารถในการแข่งขันของประเทศ และช่วยป้องกันการแพร่ระบาดของโรคติดเชื้อไวรัส โคโรนา 2019 (COVID-19)

" style="max-width:100%" />

" style="max-width:100%" />ดร.เอกนิติฯ กล่าวสรุปว่า ระบบ e-Withholding Tax เป็นหนึ่งในนโยบาย Tax From Home ที่กรมสรรพากรได้นำการเพิ่มประสิทธิภาพกระบวนการทำงานด้วยดิจิทัล (Digital Transformation) มาใช้เพื่อให้การปฏิบัติการและชำระภาษีผ่านระบบอิเล็กทรอนิกส์เป็นเรื่องง่าย สามารถทำได้ทุกที่ ซึ่งสอดคล้องกับสถานการณ์ปัจจุบันที่ผู้ประกอบการส่วนใหญ่ปรับเปลี่ยนการลงทุนในรูปแบบอิเล็กทรอนิกส์มากขึ้น เพื่อให้ธุรกิจสามารถดำเนินการได้อย่างต่อเนื่อง ช่วยขับเคลื่อนเศรษฐกิจของประเทศ และช่วยป้องกันการแพร่ระบาดของ COVID-19

หากมีข้อสงสัยสามารถสอบถามรายละเอียดได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ หรือที่ศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161

กรมสรรพากร สำนักงานเลขานุการกรม

โทร. 0 2272 9529-30 โทรสาร 0 2617 3324

หรือศูนย์สารนิเทศสรรพากร 1161 (RD Intelligence Center)