กระทรวงการคลังชี้แจงเกี่ยวกับการยกเลิกการยกเว้นภาษีธุรกิจเฉพาะสำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ

2 ธ.ค. 2565 เวลา 21:35 | อ่าน 460

กรมสรรพากรอำนวยความสะดวกให้พ่อค้า - แม่ค้าออนไลน์ ที่เป็นบุคคลธรรมดาและต้องการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) สามารถใช้ที่อยู่ในอาคารชุดหรือคอนโดมิเนียมขอจดทะเบียน VAT ผ่านระบบออนไลน์ได้แล้ว ตั้งแต่วันที่ 1 ธันวาคม 2565 เป็นต้นไป

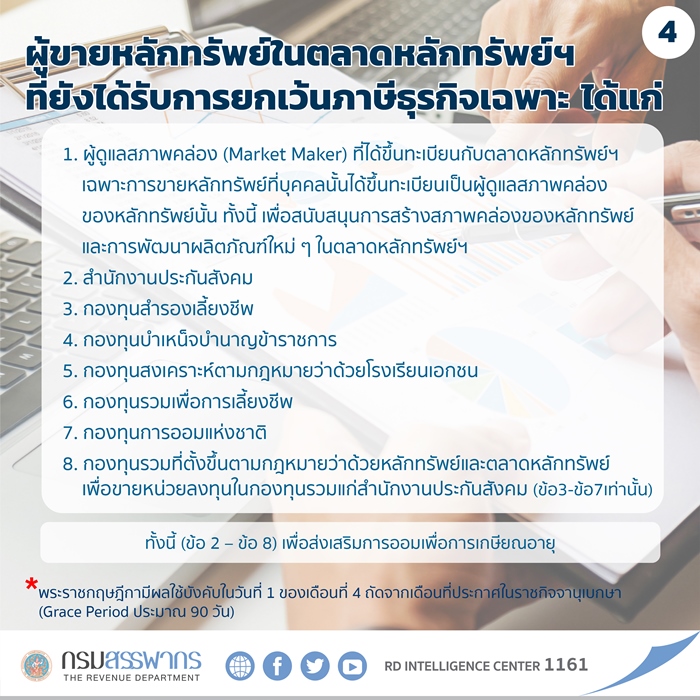

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า “ตามที่คณะรัฐมนตรีมีมติอนุมัติหลักการยกเลิกการยกเว้นภาษีธุรกิจเฉพาะสำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ เพื่อเพิ่มความเป็นธรรมในการจัดเก็บภาษีและลดความเหลื่อมล้ำในการกระจายรายได้โดยไม่ส่งผลกระทบต่อการพัฒนาผลิตภัณฑ์ใหม่ ๆ ในตลาดหลักทรัพย์ฯ และการออมเพื่อเกษียณอายุ โดยจะมีผลตั้งแต่วันที่ 1 ของเดือนที่ 4 ถัดจากเดือนที่พระราชกฤษฎีกาประกาศในราชกิจจานุเบกษา (Grace Period ประมาณ 90 วัน)”

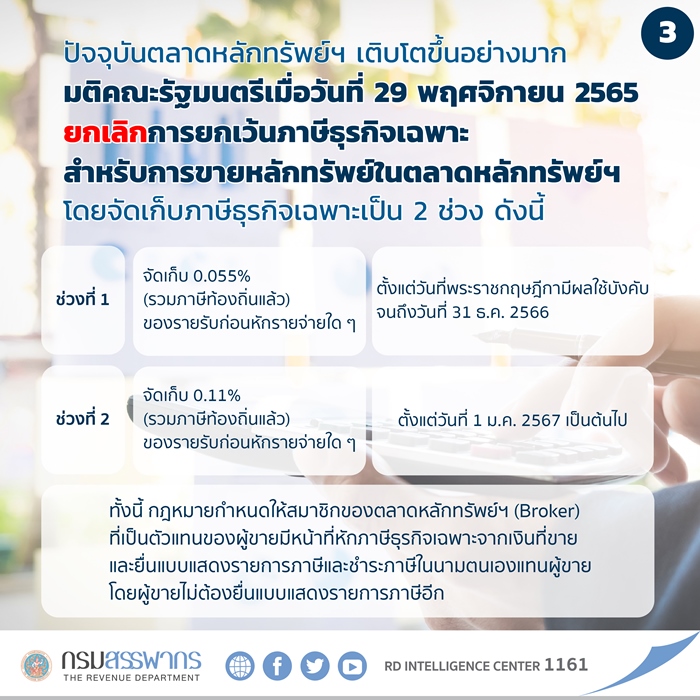

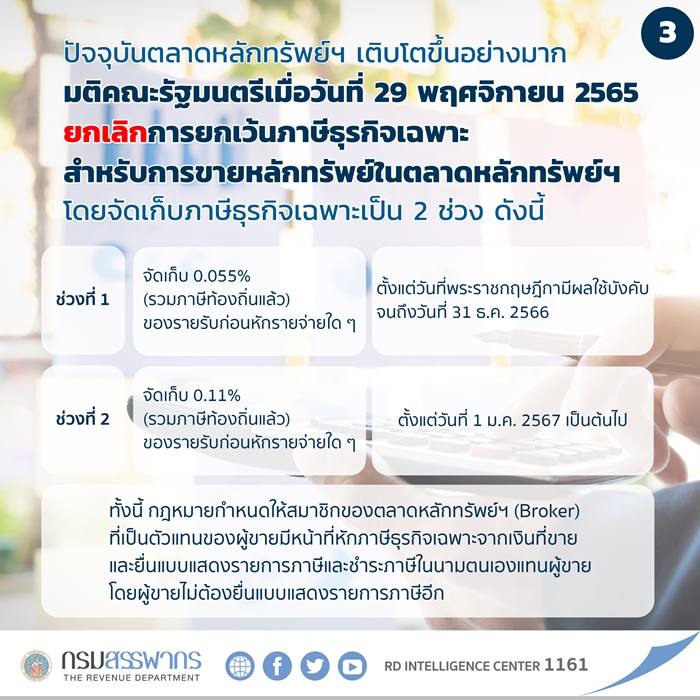

นายลวรณ แสงสนิท อธิบดีกรมสรรพากร เปิดเผยว่า “กระทรวงการคลังโดยกรมสรรพากรตระหนักถึงความสำคัญของความเป็นธรรมในการจัดเก็บภาษี และต้องการลดความเหลื่อมล้ำในการกระจายรายได้ ร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราภาษีธุรกิจเฉพาะ และกำหนดกิจการที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ (ฉบับที่ ..) พ.ศ. .... ยกเลิกการยกเว้นภาษีธุรกิจเฉพาะสำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ ซึ่งที่ผ่านมาได้มีการยกเว้นการจัดเก็บมาเป็นเวลากว่า 30 ปี โดยแบ่งการจัดเก็บภาษีธุรกิจเฉพาะเป็น 2 ช่วง ในอัตรา ดังนี้

ช่วงที่ 1 จัดเก็บในอัตราร้อยละ 0.05 (ร้อยละ 0.055 เมื่อรวมกับภาษีท้องถิ่น) ตั้งแต่วันที่พระราชกฤษฎีกามีผลใช้บังคับ จนถึงวันที่ 31 ธันวาคม 2566

ช่วงที่ 2 จัดเก็บในอัตราร้อยละ 0.1 (ร้อยละ 0.11 เมื่อรวมกับภาษีท้องถิ่น) ตั้งแต่วันที่ 1 มกราคม 2567 เป็นต้นไป

ทั้งนี้ ยังคงการยกเว้นภาษีธุรกิจเฉพาะสำหรับการขายหลักทรัพย์ในตลาดหลักทรัพย์ฯ ให้แก่

1. ผู้ดูแลสภาพคล่อง (Market Maker) ที่ได้ขึ้นทะเบียนกับตลาดหลักทรัพย์ฯ เฉพาะการขายหลักทรัพย์ที่บุคคลนั้นได้ขึ้นทะเบียนเป็นผู้ดูแลสภาพคล่องของหลักทรัพย์นั้น

2. สำนักงานประกันสังคม

3. กองทุนสำรองเลี้ยงชีพ

4. กองทุนบำเหน็จบำนาญข้าราชการ

5. กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน

6. กองทุนรวมเพื่อการเลี้ยงชีพ

7. กองทุนการออมแห่งชาติ

8. กองทุนรวมที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เพื่อขายหน่วยลงทุนในกองทุนรวมแก่สำนักงานประกันสังคมหรือกองทุนตามข้อ 3 – 7 เท่านั้น

อนึ่ง ในการเสียภาษีธุรกิจเฉพาะกรณีนี้ กฎหมายได้กำหนดให้สมาชิกของตลาดหลักทรัพย์ฯ (Broker) ที่เป็นตัวแทนของผู้ขายมีหน้าที่หักภาษีธุรกิจเฉพาะจากเงินที่ขายและยื่นแบบแสดงรายการภาษีและชำระภาษีในนามตนเองแทนผู้ขาย โดยผู้ขายไม่ต้องยื่นแบบแสดงรายการภาษีอีก”

การยกเลิกการยกเว้นภาษีดังกล่าวอาจส่งผลให้ต้นทุนการทำธุรกรรมในตลาดหลักทรัพย์ของไทยสูงขึ้นจากร้อยละ 0.17 เป็นร้อยละ 0.22 แต่ยังอยู่ในระดับที่สามารถแข่งขันได้ โดยต่ำกว่าของมาเลเซียซึ่งอยู่ที่ร้อยละ 0.29 และของฮ่องกงซึ่งอยู่ที่ร้อยละ 0.38 แต่อาจสูงกว่าของสิงคโปร์ซึ่งอยู่ที่ร้อยละ 0.20 เล็กน้อย ทั้งนี้ ในปีแรกของการจัดเก็บภาษีที่มีการลดอัตราภาษีเหลือ ร้อยละ 0.055 ต้นทุนดังกล่าวจะอยู่ที่ร้อยละ 0.195 ซึ่งใกล้เคียงกับของสิงคโปร์ อย่างไรก็ตาม การจัดเก็บภาษีดังกล่าวนั้น จะไม่ส่งผลกระทบต่อสภาพคล่องของตลาดหลักทรัพย์ฯ ในระยะยาว

อธิบดีกรมสรรพากร กล่าวเพิ่มเติมว่า “จากที่ได้มีการนำเสนอข่าวการเก็บภาษีหุ้นว่าจะมีการยกเว้นภาษีให้นักลงทุนรายใหญ่ เป็นการนำเสนอข่าวที่คลาดเคลื่อน ข้อเท็จจริง คือ มิได้ยกเว้นภาษีให้แก่นักลงทุนรายใหญ่ แต่ยกเว้นภาษีให้แก่ผู้ดูแลสภาพคล่อง (Market Maker) กับกองทุนบำนาญ โดย Market Maker คือ บริษัทหลักทรัพย์ (Broker) ที่ขึ้นทะเบียนกับตลาดหลักทรัพย์ฯ มีหน้าที่ทําการเสนอซื้อขายหลักทรัพย์ที่ได้ขึ้นทะเบียนเป็นผู้ดูแลสภาพคล่องอย่างต่อเนื่อง เพื่อให้เกิดการพัฒนาผลิตภัณฑ์การลงทุนใหม่ ๆ ในตลาดหลักทรัพย์ฯ และ Market Maker ไม่ใช่นักลงทุนรายใหญ่ตามที่ข่าวได้นำเสนอ ซึ่งการยกเว้นดังกล่าวเพื่อไม่ให้กระทบการพัฒนาผลิตภัณฑ์การลงทุนใหม่ ๆ ในตลาดหลักทรัพย์ฯ เช่นเดียวกับต่างประเทศ อาทิ อังกฤษ ฮ่องกง ฝรั่งเศส และอิตาลี สำหรับนักลงทุนรายใหญ่ ไม่ว่าบุคคลธรรมดา นักลงทุนสถาบันที่ไม่ใช่กองทุนบำนาญ หรือบริษัทหลักทรัพย์ที่ซื้อขายในบัญชีบริษัทหลักทรัพย์เอง (ไม่ใช่บัญชี Market Maker) จะไม่ได้รับยกเว้นภาษีแต่อย่างใด”

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศหรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161

มาใหม่

ดวงกับดาวประจำวันที่ 20-26 เมษายน 2568

101 20 เม.ย. 2568

เตือน!!! หลังเล่นน้ำสงกรานต์ เฝ้าระวัง 5 โรคยอดฮิต แนะนำหากมีอาการรีบพบแพทย์

160 19 เม.ย. 2568

เริ่ม 1 พ.ค.นี้ นทท.ชาวต่างชาติเดินทางเข้าไทย ต้องลงทะเบียนบัตรตม.6 แบบดิจิทัล หรือ TDAC ล่วงหน้า อย่างน้อย 3 วันก่อนเดินทาง ตามกฎใหม่ ตม.

30 19 เม.ย. 2568

เตือนคุณครู..!! เปิดเทอมนี้ ครูทุกคนต้องมี “ใบอนุญาตประกอบวิชาชีพครู” แนะ ครูรีบต่ออายุใบอนุญาตประกอบวิชาชีพ หลังคุรุสภาออกมาตรการ 5 ต. คุมเข้มทุกโรงเรียนทั่วไทย

140 19 เม.ย. 2568

ออกกำลังกายแล้วปวดกล้ามเนื้อจริงๆ แล้วควรหยุดพักจริงไหม?

41 17 เม.ย. 2568

ค่าตอบแทนพนักงานราชการ 2568 ใช้ในปัจจุบัน

484 17 เม.ย. 2568

สงกรานต์สุดคึกคัก! นักท่องเที่ยวต่างชาติทะลุเฉลี่ยวันละกว่าแสนคน เพิ่มขึ้นกว่า 10% รัฐบาลยืนยันเดินหน้าหนุนท่องเที่ยวไทยตลอดปี 2568

131 16 เม.ย. 2568

สงกรานต์ไป-กลับต้องปลอดภัย! รัฐบาลสั่งเข้มดูแลประชาชนเดินทางกลับ ตรวจเข้มความปลอดภัยทุกเที่ยวเสริมจุดต่อเชื่อมขนส่งสาธารณะ อำนวยความสะดวกครบวงจร

181 16 เม.ย. 2568

เตือน! นักดื่ม มีเพศสัมพันธ์ไม่ป้องกัน เสี่ยงติดเชื้อเอชไอวี แนะทานยา PEP ภายใน 72 ชั่วโมง รับบริการได้ที่ รพ.สังกัด สธ.

209 16 เม.ย. 2568

ปลัด สธ. แถลงอุบัติเหตุช่วงสงกรานต์ วันแรกเกิดอุบัติเหตุ 211 ครั้ง ส่วนใหญ่จากขับรถเร็วเกิน เตือนการใช้ยาคลายกล้ามเนื้อ อาจทำให้ง่วงและเกิดอุบัติเหตุได้

63 12 เม.ย. 2568

English

TOEIC กับ การขึ้นเงินเดือน

GED VS กศน ไทย (สอบเทียบไทย)

แนะนำที่เรียน IELTS ยอดนิยม ของ เด็กอินเตอร์

TOEIC Online

GED

CU-TEP

SAT

บทความกลุ่มเดียวกัน